¿Lo están encontrando los estadounidenses finalmente porque pagan sus tarjetas de crédito con tarifas de registro? ¡Hasta ahora, los bancos han perdido $ 25 mil millones al año en ingresos por intereses perdidos!

Emitido por Wolf Richter A Wolf Street.

Ha habido una gran confusión en el banco y el banco central sobre la capacidad de los estadounidenses para pagar sus tarjetas de crédito; en la práctica, el abuso de estímulos, por así decirlo. En los primeros cinco trimestres del cuarto trimestre de 2019, hay estadounidenses Pagó los saldos de sus tarjetas de crédito de $ 157 mil millones. “Uno de los cambios más confusos en los saldos de la deuda”, lo llamó el Banco Central de Nueva York. Las tarjetas de crédito generan mucho dinero para los bancos. El banco central suprime las tasas de interés con todas sus fuerzas, pero el interés de las tarjetas de crédito es asombroso.

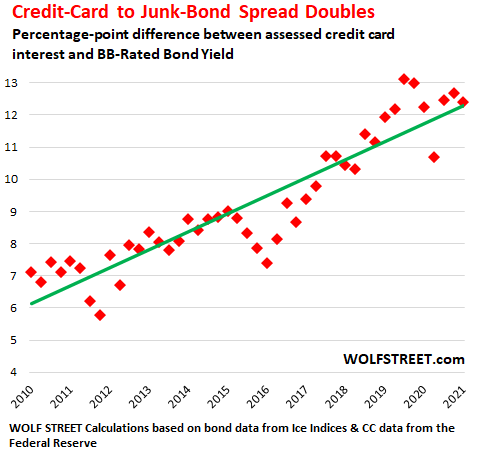

Según los datos más recientes de Reserva Federal, Los bancos cobran un interés promedio del 15,9% sobre los saldos de las tarjetas de crédito que en realidad se valoran como intereses. Es 1,2 puntos porcentuales por debajo del récord de mayo de 2019 (17,1%), pero por encima de los niveles históricos (cuadrados rojos en la siguiente tabla).

En comparación, el rendimiento promedio de los valores corporativos con calificación PP es más alto que el límite de bonos basura (mi hoja de trucos para esto) Calificaciones crediticias corporativas) Según el índice de alto rendimiento ICE Bofa PP de EE. UU., Cayó a un mínimo histórico del 3,2% en febrero y desde entonces ha aumentado considerablemente (la línea negra). En cuanto a ganar dinero con consumidores que están endeudados y no tienen opciones, no existe tal cosa como:

Basado en la tasa de interés promedio cobrada al 15.9% sobre los saldos de las tarjetas de crédito, $ 157 mil millones en saldos de tarjetas de crédito diseñados de alguna manera por los consumidores representan $ 25 mil millones al año en ingresos por intereses perdidos para los bancos.

Por eso los bancos se esfuerzan tanto en que los consumidores paguen sus tarjetas de crédito. Es por eso que el Banco Central de Nueva York, que es propiedad de instituciones financieras en su distrito, considera que el pago es «confuso». Estamos hablando de unos 25.000 millones de ingresos anuales aquí.

Cada vez que un consumidor compra algo con una tarjeta de crédito, el banco le cobra al comerciante. El banco cobra intereses a los consumidores que tienen saldos en sus tarjetas de crédito y no los pagan cada mes. Esta es la segunda parte de la ecuación de la que estamos hablando aquí.

Para los consumidores que no pueden pagar sus tarjetas de crédito, la tasa de interés puede llegar al 30%. Si tienen suficiente dinero para pagar sus tarjetas de crédito a esta tasa, lo tendrán. Pero se quedaron atascados. A los consumidores que pagan sus tarjetas de crédito todos los meses a menudo se les ofrecen tasas de interés más bajas, pero no necesitan pedir prestado con tarjetas de crédito. Los bancos también ofrecen tasas teaser del 0% y luego, después de un cierto período de tiempo, después de que el consumidor haya cargado la tarjeta de crédito, ya no podrá pagar por ella, por lo que la tasa teaser se convierte en 29,9%.

Llámalo el albergue de tarjetas de crédito.

En el mundo de la deuda, «extiende» el apetito de los inversores por el diferencial de la deuda. Los rendimientos se pueden medir de manera diferente entre los tipos de valores corporativos, como los valores de grado de inversión con calificación A (riesgo de incumplimiento relativamente pequeño) y los valores de tesorería con vencimiento de acciones (como un riesgo cercano a cero por defecto). Imprime al gobierno fuera de problemas).

Estos diferenciales se han reducido entre préstamos de alto riesgo y préstamos de bajo riesgo, que actualmente son muy bajos. La excepción son los intereses de las tarjetas de crédito.

Por ejemplo, la brecha entre los rendimientos de los bonos basura con calificación PP (deuda corporativa de alto riesgo) y los intereses de las tarjetas de crédito (crédito de consumo de alto riesgo) se ha ampliado. Se ha duplicado en la última década., De una diferencia media de 6 puntos porcentuales en 2010/2011 a más de 12 puntos porcentuales en la actualidad.

El rendimiento promedio de los bonos con calificación PP cayó de aproximadamente un 7% en 2010 a un promedio de 3.3% a principios de 2021. Tasa de interés promedio de tarjetas de crédito sobre saldos con interés calificado Ha aumentado 14% a 16% en promedio durante el mismo período. Entonces la expansión se extiende:

Las tarjetas de crédito están cuidadosamente protegidas de la represión de las tasas de interés del banco central. Ese centro de ganancias es muy importante para los bancos.

Con una tarjeta de crédito, puede retirar el 2% o acumular millas de viajero frecuente, o lo mejor es no tener que pagar intereses sobre la cantidad restante.

Pero pagar esas tarjetas de crédito y no pagar las tasas de interés es lo más inteligente que puede hacer. Los estadounidenses finalmente pueden ser más inteligentes con respecto a los rumores de las tarjetas de crédito, así que paga 7 157 mil millones.

El interés de la tarjeta de crédito es siempre más alto que el interés de la hipoteca porque la deuda de la tarjeta de crédito es un préstamo sin garantía, mientras que las hipotecas son un préstamo garantizado. Entonces, para los bancos, las tarjetas de crédito conllevan grandes riesgos y los intereses deben cubrir ese riesgo. Pero no los intereses que cobran los bancos por las tarjetas de crédito.

El rumor de las tarjetas de crédito incluye este elemento: cuando un banco cobra un interés del 25% en una tarjeta de crédito, los costos de interés más altos aumentan el riesgo de incumplimiento porque el prestatario no puede pagar los intereses. Cobrar un interés del 4% reducirá el riesgo de incumplimiento en una gran cantidad. Pero eso no debería ser parte del frenesí de las tarjetas de crédito.

Paradójicamente, el banco central buscó suprimir el rendimiento de la deuda corporativa. También suprime agresivamente las tasas hipotecarias, incluida la compra de bonos de respaldo hipotecario. Esto ha obligado a todo tipo de prestatarios a pagar tasas de interés. El banco central ha movido el cielo y la tierra para despejar las corrientes de ingresos de los depositantes y los inversores en bonos.

Pero al mismo tiempo, el banco central está haciendo señales de alerta para que los estadounidenses pidan más préstamos en sus tarjetas de crédito y paguen estos intereses. En lugar de presionar a los bancos para que reduzcan las tasas de interés de las tarjetas de crédito, el banco central se molesta cuando los consumidores comienzan a reaccionar pagando la cantidad que deben al frenesí de las tarjetas de crédito. Pero por ahora, el banco central considera que esto es temporal.

Disfruta leyendo WOLF STREET, ¿te gustaría apoyarlo? Uso de bloqueadores de anuncios, sé por qué, pero ¿quiero apoyar el sitio? Puedes donar. Realmente lo aprecio. Haga clic en la cerveza y la taza de cerveza para aprender cómo:

WOLF STREET ¿Desea recibir una notificación por correo electrónico cuando se publique un nuevo artículo? Registrar aquí.

![]()

Instalación de prensa de estampado de video atemporal en un techo de metal clásico

Eche un vistazo a estas excelentes opciones de techado para hogares y otros edificios, incluidos los multifamiliares. Sistemas de techo de metal clásicos

«Fanática de la web. Pionero de la comida. Organizador amigable con los inconformistas. Empresaria de por vida»

More Stories

Netflix informa fuertes ganancias de suscriptores, pero el pronóstico de ingresos del segundo trimestre decepciona

Se rumorea que Tesla (TSLA) se está preparando para una serie de despidos

Si se jubilará este año a los 70 años, este es el beneficio máximo del Seguro Social que podría cobrar